您现在的位置:

您现在的位置:注意了!开具原适用税率发票有新规

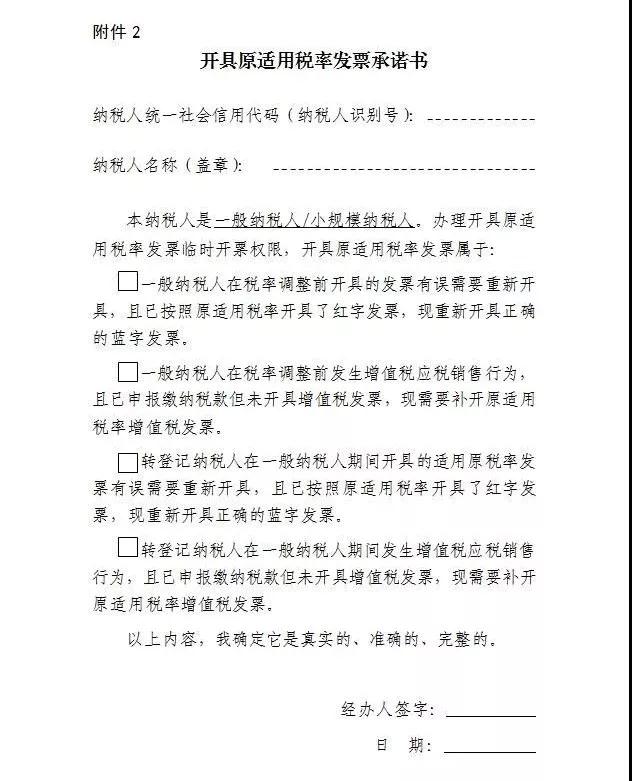

《公告》规定,自2019年9月20日起,纳税人需要通过增值税发票管理系统开具17%、16%、11%、10%税率蓝字发票的,应向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,纳税人应在获取临时开票权限的规定期限内开具原适用税率发票。纳税人办理临时开票权限,应保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

《开具原适用税率发票承诺书》长这样

《公告》规定,纳税人未按规定开具原适用税率发票的,主管税务机关应按照现行有关规定进行处理。对此,《公告》配套解读进一步明确:若纳税义务发生时间在2019年4月1日前,未进行申报而开具发票的,纳税人应进行补充申报或者更正申报,涉及缴纳滞纳金的,按规定缴纳;若纳税义务发生时间在2019年4月1日后,不得开具原适用税率发票,已经开具的,按规定作废,不符合作废条件的,按规定开具红字发票后,按照新适用税率开具正确的蓝字发票。

来源:国家税务总局。本文仅供读者学习、交流之目的。文章版权归原作者所有。

课程推荐

| 培训课程 | 适合人群 | 培训价格 | |

|---|---|---|---|

| 管理会计师 (中级) |

1、专业知识水平科目: |

上市公司、国有企业、股份制公司、中外合资企业、中外合作企业、外商独资企业和民营企业董事长、董事会成员、监事会成员、总经理、副总经理、高、中层企业领导人员、总会计师、财务总监、首席财务官、财务经理、财务主管、财务部门负责人和审计、税务等企事业单位高中层财务管理人员及其后备人员。 |

免费听课 |